千亿老酒市场正扩容,酱香型成消费者首选

2024年02月06日

报告显示,2000年后陈年老酒最抢手,占比四成。

在香型选择上,酱香型老酒成为消费者首选;而在消费决策中,品牌是最重要的选择维度。

本报记者 刘雪霞 发自北京

近年来,酒是“陈的香”已被广泛认知,喝陈年老酒成为新趋势。加之陈年老酒品质高、稀缺性强,具备收藏属性,开始备受消费者追捧。但随着陈年老酒热度提升,虚假年份、打孔抽酒等市场乱象开始滋生。

近日,京东超市联合中国酒业协会发布《2024年陈年老酒消费趋势报告》(以下简称报告),从陈年老酒市场、用户结构及消费偏好等维度,梳理出十大特征趋势,揭示了陈年老酒市场的最新动态和消费者偏好。

报告显示:2000年后陈年老酒最抢手,占比四成。在香型选择上,酱香型老酒成为消费者首选,其中,茅台和泸州老窖最受欢迎;而在消费决策中,品牌是最重要的选择维度,其次是年份,价格居于第三。

未来5年老酒市场将突破1500亿元

近年来,具有社交、收藏和投资属性的老酒受到越来越多人的青睐。报告显示,中国陈年老酒市场交易规模已破千亿元,预计未来5年将突破1500亿元。从近10年的数据来看,陈年老酒市场成交额增速基本保持在20%左右,2021年、2022年受疫情影响略有下滑,2023年增速回升。

市场的火爆也带动了价格的上涨,统计显示,大部分知名品牌陈年老酒价格呈上涨趋势。以1991年飞天茅台为例,10年内价格上涨约720%。

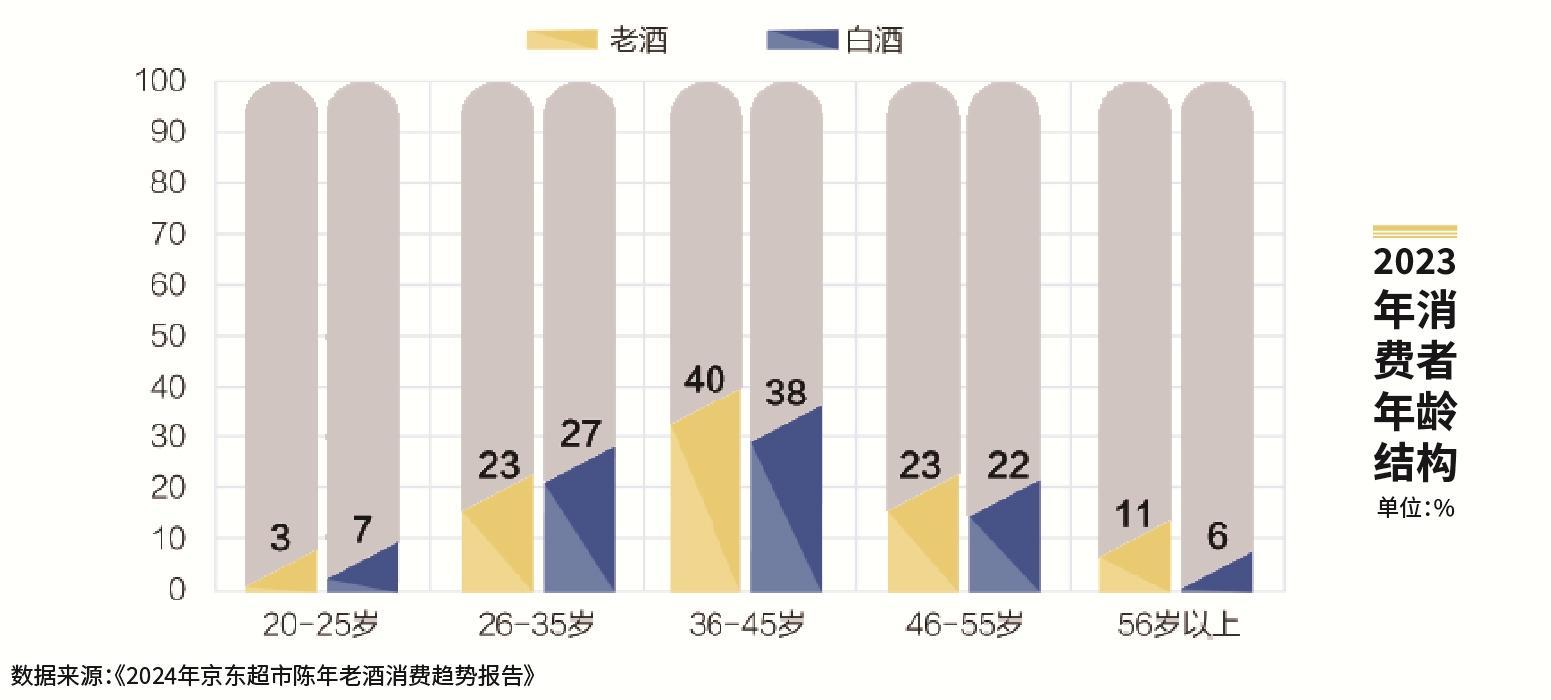

从用户结构来看,中青年高净值人群是陈年老酒消费的核心力量。其中,36~45岁占比最高,为40%;56岁以上的群体,相比白酒,消费者更偏爱陈年老酒。陈年老酒消费者中,男性占比趋势明显,是女性的6倍。从消费偏好来看,陈年老酒消费者购买习惯呈现稳定性和忠诚性,购买频次2次以上的占比达25%,24天内复购的占近6成。

酱香、2000年后陈年老酒最抢手 1000~5000元成首选价位

年份方面,报告显示,20世纪80年代以前陈年老酒成交额占比8%,20世纪80年代占比19%,20世纪90年代占比27%,而2000年后陈年老酒销售火热,占比高达46%。

价格方面,陈年老酒价格市场接受度稳中有升,1000~5000元成消费者首选价位,消费者平均消费金额为3854元。

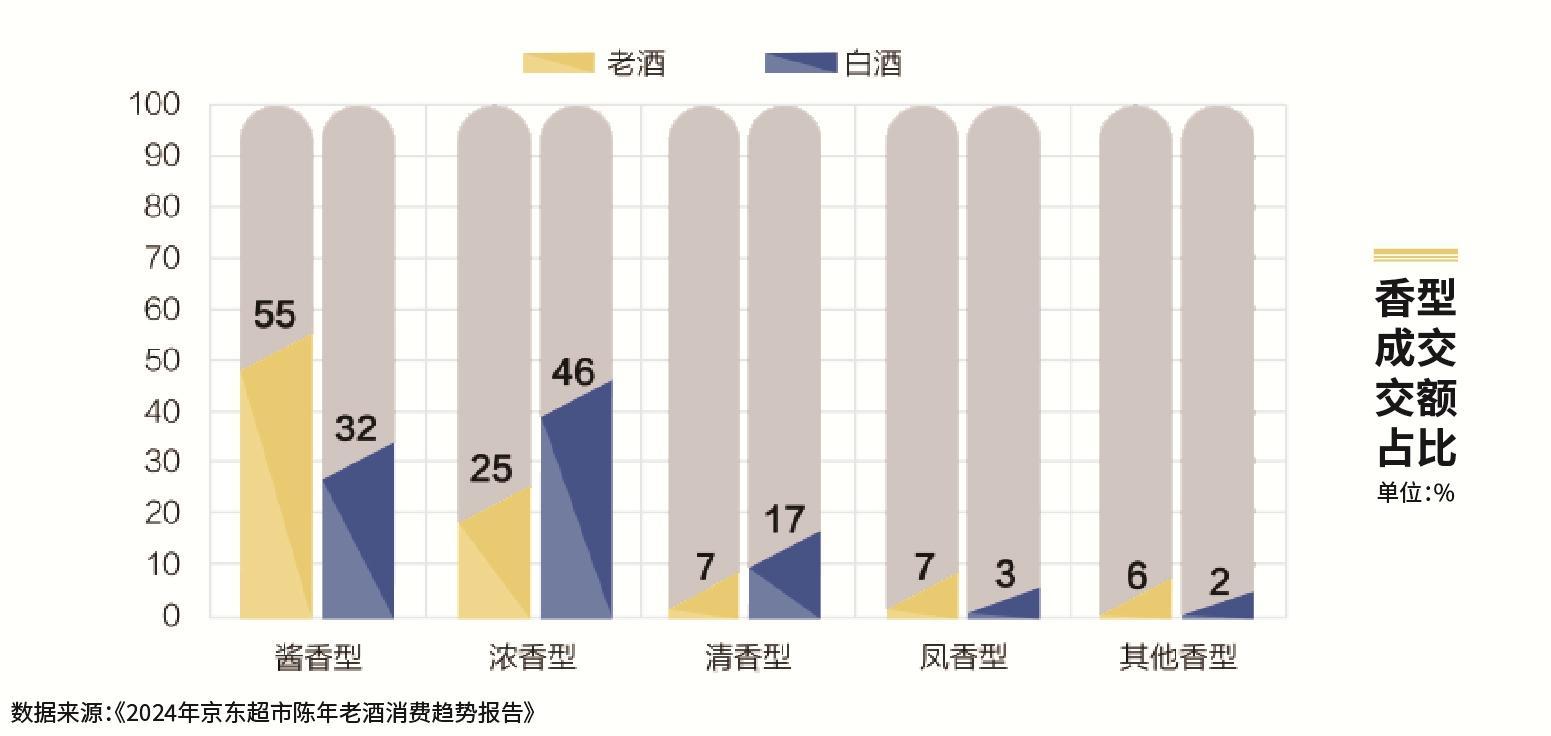

从香型上看,消费者在选择陈年老酒时更偏爱酱香型,占比为55%;浓香型紧随其后,占比为25%。而普通白酒销售中,浓香型成交额占比更高,达46%;酱香型占比为32%。

从地域来看,南方省份、东南沿海、经济发达地区消费者需求更旺,广东、北京、浙江三地占比近50%。

茅台占据老酒市场头把交椅 泸州老窖紧随其后

从品牌看,茅台陈年老酒最受消费者青睐,销售占比高达43%。之后依次是泸州老窖、郎酒、五粮液,占比分别为16%、13%、12%。

当前,茅台年份酒15、30、50、80几款产品作为飞天茅台向上延伸的产品系列,无论是从价格还是市场热度方面,都是高端市场“天花板”般的存在,市场价格从数千元到数万元不等,得到诸多收藏爱好者的追捧。

在消费场景方面,陈年老酒更适合进入重要聚餐场景,陈年老酒用时间交换价值,不可再生的稀缺投资属性凸显。数据显示,64%的消费者会在特殊意义聚会场合中饮用,其次是宴请重要商务伙伴,占比56%。此外,作为“行走的古董”“液体黄金”,陈年老酒投资价值显著,41%的消费者用于投资收藏。

而在陈年老酒选购过程中,品牌是消费者关注的第一因素,其次是年份。统计数据显示,35%的消费者在意老酒品牌,23%的消费者看重年份,21%的消费者在乎价格。消费普通白酒时,消费者则是价格敏感性较高,28%的消费者在意价格,关注年份的仅占8%。

尤为值得关注的是,近年来,一些企业将老酒列为重要的发展战略,以期在千亿老酒市场分得一杯羹。对此,业内专家指出,陈年酒战略是中国白酒发展的核心竞争战略,企业可以从文化溯源、稀缺价值表达、文创延展、市场扩容等几个方面去做好陈年酒的实施和推广。